会社法,商取引法,M&A・事業承継,倒産・再生,IT・知財,労働法,公益通報・コンプライアンス等について,企業法務を取り扱う弁護士が豊富な実務経験に基づき解説しています。

-

2020/06/15

企業経営

新型コロナウイルス感染症の感染防止と株主総会当日の運営(秋山周弁護士)

新型コロナウイルス感染症の感染防止と株主総会当日の運営

Q 新型コロナウイルス感染症が流行していますが,株主総会を例年と同じ時期に開催することとしております。総会当日はコロナ対策としてどのようなことが考えられるでしょうか。

A 株主総会がクラスター発生の場とならないように,総会当日は以下の①から⑤の観点について,以下に記載のような対応を行うことが考えられます。

①会場設営

②受付対応の簡略化

③会場スタッフの感染防止策

④発熱や咳などの症状を有する株主への対応(入場自粛,退場要請)

⑤総会開催時間の短縮のための工夫

なお,本年6月の株主総会では導入が難しいかと思われますが,今後インターネット等を用いた株主総会の導入も考えられます。(1)はじめに

新型コロナウイルス感染症の感染防止のため,全国で緊急事態宣言がなされている状況において,施設の利用やイベントの中止が呼びかけられています。

このような状況の中で,クラスター発生を防止するために今までのような株主総会の運営を見直す必要性が高まっております。

そこで,株主総会の運営にあたって企業として取り得る対応について以下ご紹介致します。

なお,経済産業省及び法務省の「株主総会運営に係るQ&A」においても新型コロナウイルス感染症拡大防止の観点からの株主総会の運営について記載されているためご参照ください(https://www.meti.go.jp/covid-19/kabunushi_sokai_qa.html)。(2)総会当日の運営に係る対応

株主総会の会場における運営においては,会社は感染拡大のリスクを低下させ,株主等が新型コロナウイルス感染症に罹患しないように配慮する必要があります。

1. 会場設営

三密対策として株主席の配置の間隔を広くとって株主が密集しないように配慮し,また,株主が前方に固まって着席することなどもないように促すことが考えられます。

加えて,株主総会会場のテーブル,イス,マイクの消毒及び換気扇を付けるなど会場の換気をすること等が考えられます。

他にも,会場入口に,アルコール消毒剤等を設置することや,マスクの着用の要請,マスクを持参していない株主に対するマスクの提供をすることが考えられます。

また,マイクについては,ハンディタイプではなく,スタンドタイプを用意して,スタンドマイクの周りは広く空間を取り,発言が終わるごとにスタッフにて消毒を行うことがよいと考えられます。

なお,総会終了後,株主の退場時には,退場者が密集しないように配慮し,あらかじめ指定した座席のブロックごとに時間差で退場して頂くよう誘導する等の準備をしておくことが考えられます。

2. 受付対応の簡略化

株主総会の開催時間の直前には来場者が集中し,入場待ちの株主が滞留して列などができてしまう可能性があります。

そのような事態を避ける一つの工夫として,議決権行使書と引替えに入場票を渡すことを省略し,入口にてスタッフに議決権行使書を掲げて呈示することのみを求め,スタッフは株主の議決権行使書に目を通すことで入場を認めることも考えられます。

3. 会場スタッフの感染防止策

株主総会の受付担当者,会場担当者は,受付事務などを通して多くの株主と対面し,会話をする機会が生じるため,マスクや場合によってはフェイスガードなどを装着し,感染防止策を図ることが考えられます。

加えて,咳やくしゃみなどの症状があるにもかかわらずマスクの着用を拒否する株主に対応するため,飛沫がスタッフに飛散しないように接触防止のための透明ボードやビニールカーテンを受付に設置することも考えられます。

また,スタッフも手指などの消毒を徹底し,検温を行ってから総会運営に取り組むことがよいと考えられます。

なお,総会当日,スタッフ・役員は健康状態が思わしくない場合などには自宅待機とすることがよいでしょう。

4. 発熱や咳などの症状を有する株主への対応(入場自粛,退場要請)

発熱や咳などの症状を有する株主については,入場自粛を要請することが考えられます。受付においてスタッフから声かけを行うことや,入場自粛の掲示をしておくことが考えられます。

また,入場にあたり検温を実施し,発熱のある方の入場自粛を要請することや,入場後体調がすぐれない方に退場を要請することが考えられます。

また,新型コロナウイルス感染症の罹患が疑われるにもかかわらず,入場自粛や退場要請に応じない方に対しては,入場制限や退場命令を行うことも可能と考えられます。

但し,入場制限や退場命令については,決議取消事由となってしまうリスクも考えられることから,いきなり入場を断ったり退場を命じるのではなく,別室(第二会場)への移動を案内し,それに従わない場合に入場を断ったり退場を命じるということも考えられます。

なお,別室へ案内する際,別室において発言機会を与えて,議事に参加できる状況を整える準備が必要となります。

5. 総会開催時間の短縮の工夫

感染拡大防止の観点からは,株主総会の短時間化を図ることも,合理的な対応です。

例年に比べて議事の時間を短くすることや,株主総会後の交流会等を中止すること等が考えられます。

例えば,シナリオを簡略化した以下のような対応を検討するとよいでしょう。

<挨拶>

開会宣言や挨拶の段階で,新型コロナウイルス感染症対策として株主総会の短時間化に努めることや株主のマスク着用の要請,役員やスタッフのマスク着用,発言ごとにマイクの消毒を行うこと等について簡潔に説明することが考えられます。

<議事進行>

議事採決の回数を減らすことができるうえ,総会の時間管理がしやすい,一括審議方式を採用することが考えられます。

<定足数>

事務局で出席株主数(議決権行使数)を確認できていればよいため,定足数の結果を株主に説明することは必ずしも必要ではありません。

<会議の目的事項>

「目的事項は,招集通知に記載の通りです。」と述べれば足ります。

監査報告も,総会提出議案や書類等に法令若しくは定款違反,又は,著しく不当な事項があると認めるときに限り,法的義務が生じるため,省略することが可能と考えられます。

連結計算書類の監査結果は報告事項ですが,会議の目的事項が招集通知記載の通りである旨の説明を行うことにより報告済みと扱えると考えられます。

なお,重要な経営事項,重大な不祥事,重要な株主提案等があった場合には,説明が不十分となる恐れがあるため,関連事項については報告の省略などによる時間短縮をすることは避けるべきと考えられます。

<質疑応答>

質疑応答の打切りは,株主が議題を合理的に判断するために必要な質疑応答が尽くされたかという点から判断することを要します。

質疑の流れに応じてその場で判断する必要がありますが,株主に新型コロナウイルス感染症拡大を防止するためであるという趣旨を説明した上,例年よりも短い審議時間にすること,株主一人あたり1問程度に限定することも考えられます。また,長時間にわたり発言をする株主に対して,「簡潔にお願いします。」と促すことも考えられます。

ただし,重要な経営事項,重大な不祥事,重要な株主提案等があった場合には,審議時間の短縮を行うか,質疑を打ち切るかは慎重に判断することがよいでしょう。(3)インターネット等を用いた株主総会

なお,本年6月の株主総会においては特に導入が難しいかと思われますが,今後インターネット等を用いた株主総会の導入も考えられるため,以下にご紹介致します。

現在,物理的に存在する会場において役員等と株主が一堂に会する形態で行われるリアル株主総会が一般的です。

他方,リアル株主総会の会場に存在しない株主も,インターネット等を用いて遠隔地から参加/出席できるハイブリッド型バーチャル株主総会も経済産業省から紹介されています。

このハイブリッド型バーチャル株主総会には,参加型と出席型があります。

<ハイブリッド参加型バーチャル株主総会>

株主が遠隔地から株主総会を傍聴することで議事の進行状況を視聴し,会社の経営を理解する有効な機会となります。

しかし,インターネット等を用いて参加する株主は当日の決議に加わることは出来ず,当日の議決権行使が出来ないため,事前の議決権行使や,委任状等で代理権を授与して代理人による議決権行使を行う必要があると考えられます。

<ハイブリッド出席型バーチャル株主総会>

株主が遠隔地からインターネット等を用いて株主総会に出席し,リアル出席株主と共に審議に参加した上,株主総会における決議にも加わることが想定されるものであり,株主総会での質疑等を踏まえた議決権の行使が可能となる形態のものです。

但し,バーチャル出席に向けた環境整備の必要や,どのような場合に決議取消事由に当たるかについての経験則が不足しているという留意点があります。

本年6月の株主総会においては,環境整備や時間的制約等からハイブリッド型バーチャル株主総会の導入は難しい場合が多いかと思われますが,今後の中長期的な目標として,インターネット等を用いた株主総会の導入により遠隔地の株主の出席機会の拡大が図れるものと思われます。

なお,リアル株主総会を一切開催せずに役員等と株主がすべてインターネット等の手段を用いて株主総会に出席するというバーチャルオンリー型株主総会については,現行法においては解釈上難しい面があると解されています。(4)おわりに

本年の株主総会においては新型コロナウイルス感染症感染拡大防止を図り,株主総会参加者の安全を守るため,本稿で紹介した対策など十分な対応を行うべきでしょう。田島・寺西法律事務所

弁護士 秋山 周

このコラム執筆者へのご相談をご希望の方は,こちらまでご連絡ください。

※ご連絡の際には,コラムをご覧になられた旨,及び,執筆弁護士名の記載がある場合には弁護士名をお伝えください。

直通電話 03-5215-7355

メール advice★tajima-law.jp (★をアットマークに変換してください。) -

2019/09/27

商取引

Gメンも登場! 消費税転嫁対策特別措置法を知っていますか!?10月1日からの下請取引に十分に気を付けましょう!(遠藤啓之弁護士)

Gメンも登場! 消費税転嫁対策特別措置法を知っていますか!? 10月1日からの下請取引に十分に気を付けましょう!

令和元年10月1日から消費税率が10%になります。これに合わせて下請取引において知らないうちに消費税転嫁対策特別措置法に違反しないように気を付けましょう。

1. 消費税転嫁対策特別措置法

令和元年10月1日の消費税率の10%への増税に向けて、キャッシュレス決済・ポイント還元事業、軽減税率等がテレビやスマホニュース等で取り上げられています。

消費税転嫁対策特別措置法をご存知でしょうか。

この法律の正式名称は、消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法という長いものであり、一般の方にはなじみがないかもしれません。

この法律によって、消費税率が引き上げられたにもかかわらず、きちんと増税分を支払ってくれなかったり(減額)、価格を据え置くと称して、消費税率の引き上げの前後で毎月の支払単価を同じにするために実質的に本体価格の値引き(いわゆる買いたたき)を求めたりすることが違反となります。

たとえば、本体価格100円の商品・サービスは、令和元年9月時点であれば税込みで108円ですが、令和元年10月1日から税込みで110円となります。そこで、下請取引に限らず、買い手側が支払う金額をそのままにしたいために税抜き本体価格100円の商品を税込み108円のままで買えるように売り手側に求めてくるのです。世の中の状況が何も変わっていないのに、日付が10月1日になって消費税率が引き上げられたから支払う金額が高くなるということで、買い手側は支払う金額を増税後の10月1日以降もそのままにしたいと思うのですが、これをされてしまうと、売り手側は実質的に値下げを強いられることになります。これでは、売り手側は、自分が商品・サービスを調達するときには10%の消費税を支払わなければならないのに、商品・サービスを供給するときには価格を据え置かれてしまうことで、利益がそこなされてしまいますし、最悪の場合、原価割れしてしまいます。そこで、消費税転嫁対策特別措置法はこれを禁止しています。2. 下請法(下請代金支払遅延等防止法)との関係

消費税率の引き上げに伴って行われる減額や買いたたきは、下請法(正式名称は下請代金支払遅延等防止法)によっても禁止されていますが、消費税転嫁対策特別措置法は、これをさらに明確にするために、消費税率が引き上げられたにもかかわらず、契約書や発注書の税抜き・本体価格に増税後の消費税をきちんと乗せた金額ではなく、増税前の金額で支払おうとする減額や増税後も増税前の税込み価格に無理に据え置くことで本体価格の実質的値引きを強いる買いたたきを法律に違反する減額・買いたたきとしています。

消費税転嫁対策特別措置法では、下請法の下請事業者にあたる売り手側を特定供給事業者、下請法の親事業者にあたる買い手側を特定事業者と定義しています(資本金による区分の有無の違いはありますが、本コラムでは省略します。)。下請法では、減額は、契約時・発注時に定めた金額を、合理的な理由なく、下請事業者に責任がないにもかかわらず下げることを禁止しています。また、同様に、下請法では、これから契約・発注する際に、取引価格について通常の取引価格よりも著しく低い金額で一方的に定める行為を買いたたきとして禁止しています。

減額はいわば後出しじゃんけん、買いたたきはいわば契約前の低い価格の押し付けといえます。

ちなみに、買いたたきについては、原材料価格の高騰、消費税率の引き上げ、毎年の最低賃金の改定等に見られる人件費の高騰といった事情にもかかわらず、取引価格を現在の価格に一方的に据え置くことは、買いたたきにあたりうると考えられますので、令和元年10月1日以降の価格決めについては、留意する必要があります。下請事業者(売り手側・供給事業者)と十分に協議をした上で、合理的理由のある価格決定が求められるところです。3. 何に気を付けるべきか?

消費税転嫁対策特別措置法を所管する中小企業庁(経済産業省の外局)では、消費税転嫁対策として、次のような事例は同法違反に当たりうるとして、注意を促しています。参照:http://www.jtf.jp/pdf/gmen.pdf

(1) 御社は免税事業者だから消費税は払いません、消費税率引上げ後も8%に据え置きます。

消費税は、課税期間の基準期間における課税売上高が1000万円以下の事業者は、その課税期間中に国内において行った課税資産の譲渡等について納税義務が免除されます。そこで、下請事業者と取引をしている親事業者は、下請事業者に対して、「おたくは消費税を納税しなくていい免税事業者なんだから、消費税が上がっても価格はそのままでいいよね。」などと言われてしまい、消費税増税後も消費税10%で支払ってもらえなかったり(減額)、税込みの価格を8%で計算したときの金額と同額に据え置かれたり(買いたたき)されてしまうことがあります。

これは典型的な消費税転嫁対策特別措置法違反の減額・買いたたきにあたると解されますので、取引先に対してこのような対応をしたりしないように、また、取引先からこのような対応をされたら是正をするように求めたいところです。(2) フリーの委託事業者には消費税はそのままにさせていただいております。

法人ではなく個人事業主、フリーの個人事業主が取引をする場合に、買い手側から、「フリーの事業者さんには消費税は据え置かせてもらっています。」等と言われることがあります。このような場合も消費税率は軽減税率を除いて10%に引き上げられており、契約時や発注時に決めた価格を支払う段階で一方的に減額することやこれから契約・発注するときに税込み価格を増税前の価格に据え置くことは本体価格の一方的な値引きとして減額・買いたたきとして消費税対策特別措置法に違反します。

取引相手が法人ではなくフリーの個人事業主であるからといって、消費税率増税後に契約・発注時点の本体価格の金額に増税後の10%の価格を乗せた金額よりも低い金額で一方的に支払ったり、本体価格に消費税を乗せた金額を消費税率増税後も同じになるように据え置いたりすることは、減額・買いたたきとして消費税転嫁対策特別措置法違反になりますので、ご留意ください。(3) 税込み価格だから増税は関係ないよ。

契約書や発注書面に金額が「〇円(税込み)」とされている場合に、「増税後も同じ価格ですよ。契約書・発注書に書いてあるとおりですよ。」等と言われることがあります。

この場合、契約書や発注書面に「公租公課に変更があった場合には、変更後の公租公課で計算された金額を支払う。」旨の規定がなくても、契約・発注時点での本体価格・消費税額を計算することができますので、たとえ「税込み」表示であっても、消費税率引き上げ後は、引き上げ後の税率を本体価格にかけて算出された金額を払わなければなりません。

契約書や発注書面に金額が「〇円(税込み)」とされていても、支払う時点の消費税率で計算しなおした金額で支払わなければ減額にあたりますし、契約更新時等に合理的な理由なく消費税率引き上げ前の金額に据え置いた税込み金額を定めることは買いたたきにあたります。

なお、事業用建物賃貸借契約の場合、建物の賃料であっても消費税が課税され、契約書に税込みと記載されていることがよくありますが、消費税転嫁対策特別措置法上、例外とはなっていませんので、消費税率引き上げ後は、10%で計算した金額で支払う必要があります。(4) (工事などの継続的役務提供の場合に)継続的な契約だし、前からの契約だから税率は増税前と同じだよ。

工事などのある程度一定の期間を要する契約や継続的な契約の場合、契約や発注時点と課税資産の譲渡・役務の提供の時点が大きくずれることがあります。この場合、経過措置として消費税率引上げの半年前を「指定日」として、指定日より前に契約等を行うことを条件に、改正前の税率である8%が適用される取引がありますが、これにあたらない場合には、継続的な契約であったとしてもしても、課税資産の譲渡等が税率引き上げ後になる場合には消費税率は10%となります。4. 消費税率引き上げ後の下請け取引について

以上のように、消費税率引き上げ後も原価を維持したいとの思いから、消費税率引き上げ前と同じ金額での支払いに収まるようにしようとする動きが生じる可能性がありますが、それは消費税転嫁対策特別措置法に違反するおそれがありますので、十分に留意しましょう。買い手側は不当な減額、買いたたきにあたらないように気を付けるとともに、売り手側として不当な減額、買いたたきと思われる対応を求められたときには、買い手側にそのような対応は消費税転嫁対策特別措置法に違反することを伝えて、是正するように求めたいものです。

報復をおそれて交渉できない、そのようなときは専門家である弁護士に相談してください!弁護士 遠藤啓之

こちらのコラムをご覧になりご相談をご希望の方は,弁護士遠藤までご連絡ください。

直通電話 03-5215-7355

メール endo★tajima-law.jp (★をアットマークに変換してください。)

-

2017/09/28

労働問題

今だからこそ気を付けたいパワハラ、早めに弁護士に相談を!(遠藤啓之弁護士)

今だからこそ気を付けたいパワハラ、早めに弁護士に相談を!

パワーハラスメント(パワハラ)による被害を理由に会社に対する高額な請求がなされることがあります。この機会にパワハラについておさらいしてみたいと思います。

1 パワハラとは

パワハラについて、法的な明確な定義はありません。裁判例では、「パワーハラスメントといわれるものが不法行為を構成するためには、質的にも量的にも一定の違法性を具備していることが必要である。したがって、パワーハラスメントを行った者とされた者の人間関係、当該行為の動機・目的、時間・場所、態様等を総合考慮の上、『企業組織もしくは職務上の指揮命令関係にある上司等が、職務を遂行する過程において、部下に対して、職務上の地位・権限を逸脱・濫用し、社会通念に照らし客観的な見地からみて、通常人が許容し得る範囲を著しく超えるような有形・無形の圧力を加える行為』をしたと評価される場合に限り、被害者の人格権を侵害するものとして民法709条所定の不法行為を構成するものと解するのが相当である。」(東京地裁平成24年3月9日判決・労働法律旬報1788号30頁)としてパワハラを一般的に定義するものがある一方で、一般的定義をすることなく、具体的状況を認定して不法行為法上違法であると言えるかどうかによって判断するもの(東京高裁平成25年2月27日・労働判例1072号5頁、岡山地裁判決平成24年4月19日・労働判例1051号28頁、広島高裁松江支部判決平成21年5月22日・労働判例987号29頁など)や安全配慮義務違反があるとして債務不履行責任による損害賠償請求を認めるもの(名古屋地裁平成19年1月24日・判決労働判例939号61頁、東京地裁平成21年2月19日判決・労働判例982号66頁、大阪地裁平成22年2月15日・判時2097号98頁など)があります。

また、平成24年1月30日付厚生労働省の「職場のいじめ・嫌がらせ問題に関する円卓会議ワーキング・グループ報告」によれば、「職場のパワーハラスメントとは、同じ職場で働く者に対して、職務上の地位や人間関係などの職場内の優位性を背景に、業務の適正な範囲を超えて、精神的・身体的苦痛を与える又は職場環境を悪化させる行為をいう。」と定義されています。2 パワハラの類型

厚生労働省の報告書や裁判例で、上司の部下である労働者に対する言動がパワハラとして不法行為法上違法とされ会社に使用者責任が成立する場合やそのような言動によって労働者に精神的・身体的苦痛が与えられ又は職場環境が悪化させられたことについて会社に職場環境配慮義務違反があるとされる類型には、次のようなものがあるとされています。

①上司の部下に対する直接的物理的暴力行為

②上司の部下に対する業務上必要な指導の範囲を逸脱した叱責

③上司の部下に対する人格・名誉への侮蔑的言動

④仲間はずれ・無視

⑤業務上遂行不可能なことの強要(過大な要求)

⑥業務上の合理性なく労働者の能力や経験よりも程度の低い仕事しか与えないこと(過少な要求)=いわゆる座敷牢、研修部屋などと言われたりもしています

⑦プライバシー事項への干渉・詮索

⑧嫌がらせ

⑨内部告発に対する報復3 パワハラの法的根拠(安全配慮義務)

使用者である会社の社員・従業員に対するパワハラによる損害賠償責任の根拠は、雇用契約における使用者である会社の従業員に対する職場環境に関する安全配慮義務です。

安全配慮義務については、もともとは、使用者である国の被用者である公務員に対する「国が公務遂行のために設置すべき場所、施設もしくは器具等の設置管理又は公務員が国もしくは上司の指示のもとに遂行する公務の管理にあたって、公務員の生命及び健康等を危険から保護するよう配慮すべき義務」として最高裁(小3)昭和50年2月25日判決・民集29巻2号143頁(以下「昭和50年最判」といいます。)によって認められました。

その後、民間における雇用契約関係においても「雇傭契約は、労働者の労務提供と使用者の報酬支払をその基本内容とする双務有償契約であるが、通常の場合、労働者は、使用者の指定した場所に配置され、使用者の供給する設備、器具等を用いて労務の提供を行うものであるから、使用者は、右の報酬支払義務にとどまらず、労働者が労務提供のため設置する場所、設備もしくは器具等を使用し又は使用者の指示のもとに労務を提供する過程において、労働者の生命及び身体等を危険から保護するよう配慮すべき義務を負っているものと解するのが相当である」とされています(最高裁(小3)昭和59年4月10日判決・民集38巻6号557頁(以下「昭和59年最判」といいます。))。

安全配慮義務の根拠については、昭和50年最判が「ある法律関係に基づいて特別な社会的接触の関係に入った当事者間において、当該法律関係の付随義務として当事者の一方又は双方が相手方に対して信義則上負う義務として一般的に認められるべきものであ(る)」としています。

現在では、平成20年3月1日施行の労働契約法により、法律上、使用者の労働者に対する安全配慮義務が明記されており(労働契約法第5条)、使用者は、労働契約上、労働者に対して安全配慮義務を負うことが明らかです。

安全配慮義務の具体的な内容について、昭和50年最判は、「安全配慮義務の具体的内容は、公務員の職種、地位及び安全配慮義務が問題となる当該具体的状況等によって異なるべきものであ(る)」とし、昭和59年最判は「使用者の右の安全配慮義務の具体的内容は、労働者の職種、労務内容、労務提供場所等安全配慮義務が問題となる当該具体的状況等によって異なるべきものである」としています。

そして、安全配慮義務違反の具体的な内容の主張及び立証責任については、「国が国家公務員に対して負担する安全配慮義務に違反し、右公務員の生命、健康等を侵害し、同人に損害を与えたことを理由として損害賠償を請求する訴訟において、右義務の内容を特定し、かつ、義務違反に該当する事実を主張・立証する責任は、国の義務違反を主張する原告にある、と解するのが相当である。」とされています(最高裁(小2)昭和56年2月16日判決・民集35巻1号56頁(以下「昭和56年最判」といいます。))。したがって、パワハラを受けたとする労働者が、具体的な事実がパワハラにあたることを主張立証しなければなりません。4 パワハラの法的構成

パワハラ被害について安全配慮義務違反を理由に労働者が会社に対して損害賠償請求をする法的構成としては、債務不履行としての雇用契約上の安全配慮義務違反(民法第415条)、②パワハラをした上司・同僚を直接の不法行為者とし、会社をその使用者とする不法行為法上の使用者責任(民法第715条第1項)が考えられます。

パワハラは、厚生労働省の報告書によると「職務上の地位や人間関係などの職場内の優位性を背景に、業務の適正な範囲を超えて、精神的・身体的苦痛を与える又は職場環境を悪化させる行為」であり、これがパワハラを受けた労働者との関係で会社の債務不履行又は不法行為となるのは、会社がパワハラを受けた労働者に対する安全配慮義務に違反したと評価される場合です。

上司の部下に対する指示、叱責等が「業務の適正な範囲を超えて」行われた場合、パワハラになります。

パワハラをうけた労働者が会社に対して安全配慮義務違反を理由に損害賠償を請求するには、パワハラを行った者とされた者の人間関係、当該行為の動機・目的、時間・場所、態様等から職務上の地位や人間関係などの職場内の優位性を背景に、業務の適正な範囲を超えて、精神的・身体的苦痛を与える又は職場環境を悪化させる行為にあたることを具体的に主張・立証する必要があります。

パワハラの結果生じる損害としては、

①身体に対する直接的暴力による損害(怪我の治療費、休業損害、慰謝料、後遺障害が残った場合の逸失利益など)

②精神的苦痛を被ったことによる慰謝料、うつ病発症によって就労不能となった場合の休業損害、逸失利益

③自殺した場合の本人の慰謝料、逸失利益、遺族固有の慰謝料

などが考えられます。5 労働者に特殊事情がある場合

パワハラを受けた労働者がうつ病を発症した場合や、自殺した場合には、損害額が高額化する可能性がありますが、他方で、労働者側に特殊事情がある場合、パワハラとうつ病発症、自殺との因果関係が否定されたり、労働者の側にも心因的素因があったとして過失相殺が認められたりする可能性があります。

関連して、長時間にわたる残業によりうつ病に罹患した労働者が死亡した事案で、会社の使用者責任を肯定しつつ、賠償額の決定にあたり、労働者の性格及びこれに基づく業務遂行の態様等が損害の発生又は拡大に寄与した場合、労働者の性格が同種の業務に従事する労働者の個性の多様性として通常想定される範囲を外れるものでない場合には、労働者の性格を斟酌することはできないとした判例があります(最高裁(小2)平成12年3月24日判決・民集54巻3号1155頁)。

他方で、幼稚園に保母として勤務した3か月後に心身症で入院し、翌日に退職したがその1か月後に自殺した保母の事案について、うつ状態に陥って自殺したのは、労働者の性格や心因的要素によるところが大きいとして過失相殺により8割の損害賠償額の減額を認定した原審の判断を維持した判例もあります(最高裁(小2)平成12年6月27日決定・労働判例795号13頁)。6 パワハラについてのご相談は、専門家である弁護士に!

以上のように、何がパワハラに当たるのか、会社はどこまで責任を負わなければならないのか等については慎重に検討する必要があります。深刻な事態に陥った場合、労働者のパワハラ被害の拡大だけではなく、会社側の賠償責任も高額化する恐れがあります。パワハラについて問題が生じたら、まずは専門家である弁護士に相談しましょう。弁護士 遠藤啓之

こちらのコラムをご覧になりご相談をご希望の方は,弁護士遠藤までご連絡ください。

直通電話 03-5215-7355

メール endo★tajima-law.jp (★をアットマークに変換してください。)

-

2017/09/06

企業経営

グレーゾーン解消制度の利活用及び弁護士の利用方法(田島・寺西・遠藤法律事務所)

グレーゾーン解消制度の利活用及び弁護士の利用方法

Q 腰に着用すると,筋肉の動作をサポートしつつ自動的に心拍数,体温,発汗量等を計測し,行動のアドバイスをするウェアラブル製品を考案したのですが医薬品医療機器等法の定める「医療機器」として規制を受けるかどうか,ビジネスを始める前に知る手段はあるでしょうか。

A グレーゾーン解消制度を利用する方法があります。

1 ビジネスモデルが法律に先行する場面の急増

今日,既存の法律制定時には想定されていなかったビジネスモデルが急増しており,既存の法律の規制を受けるか明確でない場面が増えています。

そうした場合に,事業者が法律を自己解釈して(あるいは法律による規制に気付けずに)ビジネスを始めてしまえば,ある程度軌道に乗ったところで所管省庁から法律違反を問われるなどして,ビジネスが頓挫する可能性もあります。そこで,ビジネスを本格的に始動させる前に,ビジネスモデルが既存の法律による規制を受けるかどうか予め公的判断を得ておきたい,というニーズに応えたのが,グレーゾーン解消制度です。

2 グレーゾーン解消制度

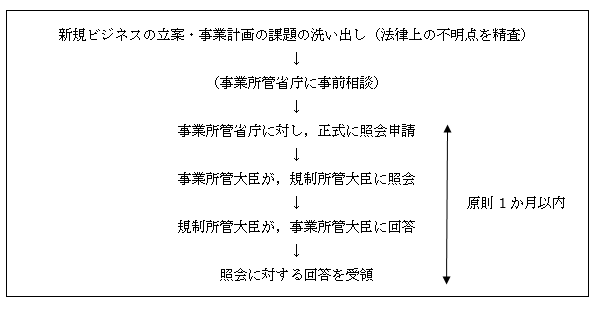

グレーゾーン解消制度とは,事業者が新規に始動させようとするビジネスモデルが既存の法律による規制を受けるかどうか,事業所管省庁を経由して,規制所管省庁に確認する制度です(産業競争力強化法第9条)。

この制度の特長は,事業者が規制所管省庁に直接照会するのではなく,事業者が事業所管省庁に照会を申請し,それを受けて事業所管省庁が規制所管省庁に照会することにあります(「企業実証特例制度」及び「グレーゾーン解消制度」の利用の手引き」(以下「手引き」といいます)参照)。

通常,直接的な照会は事業者にとってハードルが高いことから,その点をクリアするために上記のような制度が設けられました。制度上,事業所管省庁が,事業者を実質的にサポートする役割を担うことになります。

また,制度利用希望者は,一刻も早くビジネスを始動させたいとの考えから,通常,迅速な回答を求めています。このニーズに応えるべく,原則として申請後1か月以内に回答を受けられるとされています。

制度の流れを整理すると,

となります。施策がまとめられていく中で,事業者の負担を減らすことが重視された結果,このようにシンプルになっているようです。

3 企業実証特例制度

照会の結果,既存の法律による規制を受けると判断されてしまい,そのままではビジネスの始動が不可能な場合でも,企業実証特例制度の活用によってそれが可能となる場合があります。

企業実証特例制度とは,一定の条件の下,特例的に障害となっている規制を受けずにビジネスをテストする制度で,いわば『企業単位の「特区」認定制度』です(経済産業省:METIジャーナル平成28年12・1月号)。企業実証特例制度においては「特例措置の提案」(同法第8条)と「新事業活動計画の認定」(同法第10条)の二段階の申請手続を経ることになります。

第一段階の「特例措置の提案」においては,まず事業者が事業所管省庁に対し,とある規制に関する特例措置を整備してほしいと要望します。そして,事業所管省庁が,その内容が法の目的・趣旨に照らして適切であると判断される場合に,規制所管省庁と協議・検討し,規制所管省庁が,規制の特例措置を整備するか否か判断します。事業所管省庁が事業者の要望を受けてから,原則として1か月程で整備するか否かの回答を受けられます(手引き参照)。適法に規制を回避する土台作りのようなものです。

もっとも,規制の特例措置が整備されても,それだけでは事業者はその特例措置を活用できません。特例措置を活用するには,第二段階の「新事業活動計画の認定」が必要となります。

第二段階においては,まず事業者が新事業活動計画を事業所管省庁に提出します。そして,事業所管省庁が検討し,適切だと認めた場合,認定に先立ち,規制所管省庁に対し同意を求めます。それに対し,規制所管省庁は規制が求める安全性等の観点から検討を行い,適切であると認めた場合,認定に同意します(手引き参照)。認定に同意を得て初めて,特例措置を活用できます。なお,第一段階の規制の特例措置の提案を行っていない事業者でも,第二段階の新事業活動計画の認定を受ければ,他の事業者の提案によって設けられた特例措置を活用することが可能です(手引き参照)。他の事業者の提案で作られた土台の利用が可能ということです。

4 公表されている情報

平成29年7月21日に経産省より公表された,グレーゾーン解消制度及び企業実証特例制度の活用結果によれば,平成29年4月から6月の3か月間において経産省が申請を処理した件数は,グレーゾーン解消制度が8件(うち中小企業6件)であり,企業実証特例制度が0件のようです。昨年1年間をみれば,グレーゾーン解消制度が24件,企業実証特例制度が1件のようです。

グレーゾーン解消制度はそれなりに利用されているものの,企業実証特例制度は,今後の更なる活用が期待されるところです。グレーゾーン解消制度においては,手引き上,個別の回答結果がそのまま公表されることはなく,もっとも類似の申請が複数あり,回答内容につき類型化・抽象化が可能な場合は,事業所管省庁又は規制所管省庁において,ガイドラインのような形で公表される場合もある,とされています。

もっとも,法令の解釈に関する照会及びそれに対する回答は,他の事業者にとっても価値ある情報です。それも踏まえてか,例えば経産省においては,事業者と調整したうえで,企業秘密等の企業の機微にかかわらない範囲で,制度利用事例が公表されています(企業実証特例制度及びグレーゾーン解消制度の活用実績)。5 医療・ヘルスケア分野に関連する法律

上記活用実績の中では,医療・ヘルスケア分野のビジネスに関する制度利用が散見されます。

いくつか例を挙げれば,

①フィットネスクラブを運営する企業による,運動機能の維持など生活習慣病の予防のための運動指導に関す

る照会

②簡易血液検査サービスを行う中小企業による,血液の簡易検査とその結果に基づく健康関連情報の提供に関

する照会

③薬局店舗を展開する企業,口腔内の衛生用品等を提供する企業による,薬局店頭における唾液による口腔内

環境チェックの実施に関する照会

④歯ぐきのセルフメディケーションサービスを提供する企業による,唾液を用いた歯ぐきの健康の郵送検査

サービスに関する照会

などです。

制度利用が多い理由は,後述のとおり法律の解釈の難しさもさることながら,人の生命・身体に関するビジネスであり,内在するリスクが大きいこと,またそういったリスクヘッジに対する事業者側の意識が総じて高いことにあるのではないかと考えられます。

わざわざ医療機関に出向かずとも,身近な場所で,あるいは郵送等の手段で,自身の健康状態を把握できるサービスを提供するビジネスがトレンドの一つであると考えられます。医療・ヘルスケア分野において規制を受け得る法律として,医師法や医薬品医療機器等法等が挙げられます(後者の正式名称は「医薬品,医療機器等の品質,有効性及び安全性の確保等に関する法律」であり,旧薬事法が改正されたものになります)。

医師法に関しては,新規ビジネスモデルにおけるサービスの「医業」「医行為」該当性等が照会されています。

「医業」は「当該行為を行うに当たり,医師の医学的判断及び技術をもってするのでなければ人体に危害を及ぼし,又は危害を及ぼすおそれのある行為(医行為)を,反復継続する意思をもって行うこと」と解されています(医師法第17条及び平成17年7月26日厚労省医政局長通知)。

しかし,同通知にも「ある行為が医行為であるか否かについては,個々の行為の態様に応じ個別具体的に判断する必要がある」と記載されているように,同通知を前提としても医行為該当性の判断はなかなか難しいでしょう。医薬品医療機器等法に関しては,新規ビジネスモデルにおける製品の「医療機器」「医薬品」該当性等が照会されています。

「医療機器」は「人若しくは動物の疾病の診断,治療若しくは予防に使用されること,または人若しくは動物の身体の構造若しくは機能に影響を及ぼすことが目的とされている機械器具等(再生医療等製品を除く)であって,政令で定めるもの」と定められており(医薬品医療機器等法第2条4項),施行令の別表第一に具体的に列挙されています。誰が見ても治療器具だと分かる物から,体温計,コンタクトレンズ,補聴器,家庭用電気治療器(いわゆるマッサージ器)まで含まれます。

しかし,該当性判断を詳細に定めた通知等が多く,全てを把握するには労力を要し,また通常,新規ビジネスモデルにおける製品は列挙されている物に含まれていないことが多いでしょう。

同じ様に「医薬品」は「日本薬局方に収められている物」(1号),「人又は動物の疾病の診断,治療又は予防に使用されることが目的とされている物であって,機械器具等でないもの(医薬部外品及び再生医療等製品を除く)」(2号),「人又は動物の身体の構造又は機能に影響を及ぼすことが目的とされている物であって,機械器具等でないもの(医薬部外品,化粧品及び再生医療等製品を除く)」と規定されていますが,その該当性の判断は簡単ではありません。

その他,同法においては「医薬部外品」「化粧品」も定義づけられていますが,新規ビジネスモデルにおける製品がこれらに該当するかは,同様に判断が難しいところです。6 IoT分野に関連する法律

IoTデバイスが急増し,既存のものに様々な機能が付加された製品が登場しています。それに伴い,それらに関する照会も増えているように見受けられます。

この分野において規制を受け得る法律としては,電気用品安全法,消費生活用製品安全法等が挙げられます。電気用品安全法に関しては,「電気用品(特定電気用品を含む)」が規制対象であり,これに該当すると,事業の届出が必要になる等の様々な規制を受ける可能性があります。

「電気用品」については,上記の「医療機器」同様,施行令別表でそれぞれ具体的に列挙されています。また,「電気用品の範囲等の解釈について」(平成26年12月22日商局第1号),「電気用品安全法 法令業務実施ガイド(第3版)」(平成29年1月1日)等の通達等も公表されています。もっとも,「医療機器」同様,通達等の内容の把握には一定の労力を要することになります。また,人の生命・身体に危害を及ぼす可能性があるからこそ規制されており,該当するとなれば必ず規制に従う必要があるので,慎重な判断が求められます。消費生活用製品安全法に関しては,「消費生活用製品」が規制対象であり,これに関する事故が発生した場合について規制されているほか,「特定製品(特別特定製品を含む)」「特定保守製品」に該当すると,電気用品安全法と似たような規制を受けます。また,「消費生活用製品安全法特定製品関係の運用及び解釈について」(平成22年12月10日商局第1号)等の通達等も公表されています。

該当する物はそれほど多くありませんが,圧力鍋,乳幼児ベッド,ライター等が含まれており,例えば荷重の情報等から乳幼児の行動をデータ化して,健康状態を把握したり危険を防止したりするベッド様の製品を開発すれば,規制を受けるかもしれません。7 専門家の利用の意義

グレーゾーン解消制度の利用に当たっては,具体的に何を確認したいのか整理しておく必要があります。「規制の根拠となる法令がどのような規定となっており,そのうち,どの部分の解釈が明らかでないのか,新事業活動が規制の対象となるのか否かが判断できないポイントや,それによって新事業活動を行うことが難しい理由に加え,そのことに関する自己の見解を記載」することが求められているからです(手引き参照)。

注意して頂きたいのは,照会結果は,照会時に存在するあらゆる法律の規制を受けるか否かについての回答ではないという点です。制度利用に当たっては上記のとおり,どの法律の(さらにはどの条文のどの文言による)規制を受けるか,ということを特定する必要があり,必然的に回答もその法律に(さらにはその条文のその文言解釈に)限定されます。したがって,事業者において,どの法律について照会すべきか予め精査する必要があります。

もっとも,新しいビジネスモデルにおけるサービス・製品が革新的であればその分,想定していなかった法律による規制を受ける可能性が拡大します。そうした場合,どの法律に留意すべきか(そしてどの法律について照会すべきか)把握するうえで,弁護士を利用すれば時間を短縮できます。5や6で上記したとおり,判断が難しい場面が多々存在するわけですが,そもそもどの法律の規制に留意する必要があるのか,その見極めに時間を要することがあるからです。もちろん,上記のとおり,事業所管省庁が事業者に寄り添い,実質的にサポートする体制が整えられているので,漠然とした法律上の不安があるという段階でも,事業所管省庁にアクセスすれば親身になってサポートして頂けるものと思います。

ただし,申請に対する回答は原則1か月以内とされていますが,事業所管省庁に対する事前相談期間はこれに含まれません。そこで,事業所管省庁に相談に行く前に弁護士を利用して,ビジネスモデルの法的リスクを洗い出しておけば,事前相談を踏まえても長くはかからないでしょう。

また,規制を受けるか否かの判断が微妙であることが窺われるケースにおいて,法的観点から少しでも有利になるように自己の見解を記載したいと考える場合,弁護士であれば公的立場からではなく,より事業者に寄り添った立場からアドバイスすることが可能です。

予め法的リスクを排除できれば,それだけビジネスの展開に注力できると思います。田島・寺西・遠藤法律事務所

このコラム執筆者へのご相談をご希望の方は,こちらまでご連絡ください。※ご連絡の際には,コラムをご覧になられた旨,及び,執筆弁護士名の記載がある場合には弁護士名をお伝えください。直通電話 03-5215-7354

メール advice★tajima-law.jp (★をアットマークに変換してください。)

-

2017/08/09

知的財産

インターネット上にあるイラストの使用上の問題点(田島・寺西・遠藤法律事務所)

インターネット上にあるイラストの使用上の問題点

Q 当社部署内のプレゼン用資料にイラストを挿し入れたいのですが,インターネットで「イラスト 無料」と検索してヒットしたものであれば自由に使えるでしょうか。

A 著作権侵害に該当し,後日イラスト使用料を請求される可能性があります。

1 問題の所在今日,インターネットで検索すれば,様々なイラストが表示されます。 会社の広告宣伝用のチラシ,プレゼン用資料,ホームページやSNS等,イラストを挿し入れたい場合に,インターネット上で見つけたイラストを使えれば便利でしょう。しかし,その際,そのイラストの使用行為が第三者の著作権を侵害しないか,注意する必要があります。

イラストと一口に言っても様々で,有名な漫画の登場人物のイラストやCGを駆使して緻密に描かれたイラスト等,誰もが著作権を侵害するかもしれないと思うに至り,自由に使用することに抵抗感を覚えるものから,シンプルな風景画や人物のシルエット画等,何らか価値があるとはおよそ考えにくいものまであります。実際,インターネット上においては特に後者のようなイラストについて,深く考えずに(おそらく著作権者に無断で)使用していると思われる例が散見されます。

しかし,どのようなイラストについても,それを無断で使用することは,著作権侵害に該当する可能性があるのです。

現に「有料イラスト 無断使用 ニュース」で検索すれば,行政が有料イラストを無断で使用したとのニュースが散見されるほどです(高知県による無断使用(産経ニュース))や,岡山市による無断使用(山陽新聞digital)等)。では,どのような場合に,イラストを自由に使用できるのでしょうか(なお,ここでいう「自由に」とは,著作者ないしは著作権者の個別の許諾を得なくとも,という意味で用いています(以下同じ))。

2 著作物該当性

大前提として,著作権は著作物について発生するので,使用したいイラストが著作物に該当しないのであれば,著作権を侵害することもありません。

著作物とは「思想又は感情を創作的に表現したものであって,文芸,学術,美術又は音楽に属するものをいう」(著作権法第2条1項1号)と定義されています。このうち「思想又は感情が表現されているか」そして「創作的か(他者の表現と異なるか)」という点が,著作物性を判断するカギといえます。

しかし,「思想又は感情が表現されているか」又は「創作的か」の判断は難しく,また著作権は特許権・商標権と異なり,登録して初めて権利が生じるのではなく,著作物を創作した時点でいわば自然発生します。したがって,そのイラストが著作物に該当するか否か判断できる一見して明らかなメルクマールは存在しません。

イラストに関していえば,どれだけシンプルなものであっても,あえてシンプルにした点が創作的であるといえることもあり,原則として著作物として扱った方がリスク回避という観点からは望ましいでしょう。仮に創作的であるか疑わしく,著作物性が疑わしいものについても,著作物だといわれてしまえば,最終的には訴訟等で明らかにするほかありません。

以上のとおりであるので,イラストを使用したいと考えたときに,それが著作物に該当するかを考えるよりも,そのイラストが自由に使えるかどうかを見極める必要があります。

3 著作権者の許諾

イラストが自由に使えるものかどうかは,著作者ないしは著作権者(著作者と著作権者が異なる場合もありますが,以下では便宜上著作権者で統一します)が,その自由な使用を許諾しているかによります。

もちろん,著作権法上,許諾がなければあらゆる用途の使用ができないとされているわけではなく,一定の場合には例外的に,著作権者の意思にかかわらず使用が認められています。例えば「私的使用のための複製」です。

複製とは「印刷,写真,複写,録音,録画その他の方法により有形的に再製すること」を指し(法第2条1項15号),私的使用であれば,インターネット上のイラストを何枚プリントアウトしても良いことになります。

しかし「私的使用」は「個人的に又は家庭内」で使用する場合等,ごく限られた範囲でしか認められません(法第30条)。したがって,社内において,少人数部署内でのプレゼン用資料にイラストを挿し入れて印刷する行為も「私的使用のための複製」とはいえず複製権侵害となります(法第21条。なお配布すれば頒布権の侵害にもなります(法第26条))。

現実問題としてそれが表面化しないのは,単に,事実が明るみに出ず,又は出たとしても目くじらを立てる程のことではないことが通常だからです。もっとも後述するように,事後的な高額請求事案も散見されます。

以上のとおり,会社の業務上イラストを使おうとする場合,「私的使用のための複製」のような著作権法上の例外に該当して自由な使用が認められる,という場合は少ないと思われます。そうであるからこそ,著作権者が,その自由な使用を許諾しているかが重要になります。

4 インターネットでイラストを探す場合の注意点

検索エンジンを利用して自由に使える無料のイラストを検索する場合,検索したいキーワードを打ち込み,検索結果のうちの画像のみを表示させ,いわゆるサムネイルの状態で各画像を吟味する,という過程を経ることになると思われますが,各画像それぞれに,その画像が保存・保管されているサイトに飛べるリンクが付されています。少なくともそのリンク先に飛び,当該イラストが自由に使用できるものとされているか(また無料であるか)を確認することが重要です。

サイトの中には,冒頭で「本サイト内のイラストは無償で自由にご利用頂けます」などと謳っているものや「本サイト内のイラストは全て著作権フリーです」と記載されているものもあります。しかし,その文言だけで判断できない場合も多いことから,その趣旨について注意深く読み込み,著作権者が誰であるかを示す識別情報や権利関係が明確で,真に自由な使用が許諾されているかを確認する必要があります。

サイトによっては,上記の識別情報や権利関係が不明確なものも存在するでしょうが,そうしたイラストについては使用を控えるべきです。有料イラストの無断使用に関して損害賠償が求められた裁判例(東京地判平成27年4月15日)においても「フリーサイトから入手したものだとしても,識別情報や権利関係の不明な著作物の利用を控えるべきことは,著作権等を侵害する可能性がある以上当然」と判示されています(以下「平成27年東京地裁判決」といいます)。なお,注意が必要なのは,インターネット上で「無料」と謳われているイラストです。

インターネット上の有料のイラストに関しては,そもそも著作権者の許諾がないと使用できない場合が多く(イラスト上に「SAMPLE」の透かし文字が表示されるなどして,文字の入っていない高画質のイラストは料金を支払わないと入手できない等),そういった場合は通常,料金の支払と共に個別の著作物使用許諾もなされるので問題になりません(もちろん「SAMPLE」の文字入りの低画質のイラストについても,自由な使用が許諾されていないことが多いでしょう)。

一方,無料のイラストは,使おうと思えばダウンロードして自由に使えることが多いですが,その使用に対価が発生しないにとどまり,それがそのまま自由に使えることを意味するわけではありません。

検索エンジンで「イラスト 無料」と検索した経験のある方は少なくないと思われますが,そもそも無料であることと,自由に使えることは同義ではないのです。無料であっても,その使用又は使用方法が限定されている場合があります。したがって,たとえ無料であって自由にダウンロードできるとしても,自由に使えるかどうか上記の識別情報や権利関係を確認する必要があります。

5 クリエイティブ・コモンズ・ライセンス最近は,クリエイティブ・コモンズ・ジャパン(CCJP)(活動母体:特定非営利活動法人 コモンスフィア)の普及する,クリエイティブ・コモンズ・ライセンス(CCライセンス)を導入するサイトもあります。

ここでは「法律や技術に関する専門的な知識がなくても,自分の希望する条件を組み合わせることで,自分の作品をインターネットを通じて世界に発信することができる画期的なライセンスシステム」が創設されており(クリエイティブ・コモンズ・ジャパンホームページ FAQ よくある質問と回答),複数のアイコンを組み合わせた表示を著作物と共に示すことで,その著作物の使用にどのような制限がかかっているかを容易に知り得る仕組みが設けられています。この仕組みを利用しているサイトでは,そのサイト内に存在するイラストをどのように使うことが許諾されているか,各イラストに明示されているので,非常にわかりやすくなっています。

6 悪意を持った者が存在する可能性

著作権者の権利と,著作物を利用したい者の要望は対立することも多く,インターネットを通じて発表した著作物が,使用を一切許諾していないにもかかわらず第三者に無断転用される等,保護されて然るべき権利が保護されていない事例も多く存在します。

これに対しては,どのようなイラストでも著作物として保護されるべきであり,著作権者保護の観点からして,その使用に正当な対価が支払われるべきとの高いコピーライトリテラシーの下,イラストを著作物として扱うことを明示したうえで,その使用を有料とするサイトも見られます。一方で,一般消費者又は企業の知識不足につけ込み,無料で自由に使えると誤信してイラスト等を使用した者に対して,一定期間経過後,当該期間中の使用の対価を請求するような悪意を感じさせる事例も散見されます。「「イラスト 無料」と検索して見つけたから,自由に使えると思っていた,無料だと思っていた」と反論しても,元のサイトに飛べば有料であることは明らかであり,その確認という簡単なステップさえ怠った点に落ち度がある,との再反論の前に沈黙を余儀なくされることもあるでしょう。

検索エンジン上においても「画像は著作権で保護されている場合があります」との注意が記載されているので,最終的に不法行為における故意又は過失が立証されてしまう可能性が高いと思われます。平成27年東京地裁判決においては,著作権侵害行為の主体者の「経歴及び立場に照らせば」との前提で,著作権侵害の未必の故意(積極的ではなくとも,結果の発生をやむを得ないものとして認識し,認容する故意)まで認められてしまっています。イラスト使用料については,その高さに驚くような例もあり得るところですが,平成27年東京地裁判決において,原告の設定していたそもそものイラスト使用料を損害賠償金額の算出根拠とするには高すぎる,と被告が争った点に関し「利用者がこれらのコンテンツを購入,ダウンロードできる本件サービスを提供するなど,相当な市場開発努力をしているばかりか,当該市場において相当程度の信頼を勝ち取っていることが認められるのであり,また,その使用料金が当該市場において特に高額なものとも認められない」と判示され,被告の反論が退けられています。したがって,高額と感じたとしても,その使用料が損害賠償金額の算出根拠とされる可能性があります。

厄介なことに「イラスト 無料」のように検索しても,有料のイラストがヒットする可能性はあります(検索エンジンにその責任を問うことは検索エンジンの性質上難しいでしょう)。上記のような事後的な高額請求を避けるためには,インターネット上のイラストを使用する際は,十分に注意する必要があります。

田島・寺西・遠藤法律事務所

このコラム執筆者へのご相談をご希望の方は,こちらまでご連絡ください。※ご連絡の際には,コラムをご覧になられた旨,及び,執筆弁護士名の記載がある場合には弁護士名をお伝えください。直通電話 03-5215-7354

メール advice★tajima-law.jp (★をアットマークに変換してください。)